parkeerruimten, belasting 2020-2025 (ontbreken van parkeerruimten)

datum goedkeuring

25 november 2019

datum bekendmaking

3 december 2019

feiten en motivering

Ingevolge de gemeentelijke stedenbouwkundige verordening op het aanleggen van parkeerplaatsen buiten de openbare weg moet bij bepaalde vergunningsplichtige werken een minimum aantal parkeerplaatsen aangelegd worden.

In de mate dit minimumaantal niet gerealiseerd kan worden, dient de vergunningaanvrager/ -houder de reden daarvan te motiveren zoals bepaald in de hogerbeschreven gemeentelijke stedenbouwkundige verordening en een compensatoire vergoeding (belasting) aan de gemeente te betalen na definitieve vaststelling van het aantal ontbrekende parkeerplaatsen.

Het gemeenteraadsbesluit van 18 november 2013 bepaalde de tarieven van de belasting op het ontbreken van parkeerruimten voor de aanslagjaren 2014-2019.

In navolging van het decreet basisbereikbaarheid van 26 april 2019, waarin wordt opgenomen dat ingezet dient te worden op combi- en deelmobiliteit, en rekening houdend met de Visienota van de vervoerregio Antwerpen waarin wordt vermeld dat een modal split van 50% auto - 50% andere vervoersmodi dient te worden nagestreefd, wenst de gemeente het gebruik van alternatieve en duurzame vervoersmodi te stimuleren.

Gelet op de veranderende maatschappelijke noden omtrent beschikbare ruimte, parkeerdruk en mobiliteit, stelt de gemeente dan ook een algehele verlaging van de parkeernorm in het vooruitzicht.

In afwachting van een herziening van de huidige gemeentelijke verordening op het aanleggen van parkeerplaatsen buiten de openbare weg, goedgekeurd op 22 december 2011 en latere wijzigingen, is het aangewezen het belastingsreglement op het ontbreken van parkeerruimten om de aangehaalde redenen voor de aanslagjaren 2020-2025 aan te passen. Op die wijze kan nu reeds ingezet worden op een duurzamer mobiliteitsbeleid.

De financiële toestand van de gemeente maakt de heffing noodzakelijk van alle rendabele belastingen.

juridisch kader

Het decreet van 30 mei 2008 en latere wijzigingen betreffende de vestiging, de invordering en de geschillenprocedure van gemeentebelastingen.

Het gemeenteraadsbesluit van 22 december 2011 en latere wijzigingen houdende goedkeuring van de stedenbouwkundige verordening op het aanleggen van parkeerplaatsen buiten de openbare weg.

Het decreet van 22 december 2017 en latere wijzigingen over het Lokaal Bestuur.

financiële gevolgen

De opbrengst wordt geraamd op 75.000 euro.

BESLUIT eenparig:

Art.1.- Met ingang van 1 januari 2020 en voor een termijn eindigend op 31 december 2025 wordt een belasting geheven op het ontbreken van parkeerplaatsen:

- bij het optrekken van nieuwe gebouwen

- bij het uitvoeren van verbouwingswerken

- bij bestemmingswijzigingen aan bestaande gebouwen

- in het geval het gebruik van bestaande vergunde parkeerplaatsen onmogelijk wordt gemaakt of verhinderd.

De normen, de afmetingen en de ligging van parkeerplaatsen werden vastgelegd in de gemeentelijke stedenbouwkundige verordening van 22 december 2011 en latere wijzigingen op het aanleggen van parkeerplaatsen buiten de openbare weg.

Art.2.- De belasting is verschuldigd door:

- de aanvrager van een stedenbouwkundige vergunning

a) die, op grond van deze vergunning, ontheven wordt van de verplichting of in de onmogelijkheid verkeert één of meer van de in de stedenbouwkundige vergunning voorgeschreven parkeerplaatsen aan te leggen

b) die één of meer van de in de stedenbouwkundige vergunning verplicht aan te leggen parkeerplaatsen niet heeft aangelegd

- de eigenaar die de noodzakelijk aan te leggen parkeerplaatsen overeenkomstig de stedenbouwkundige vergunning heeft aangelegd maar die alsnog een andere bestemming geeft aan vergunde parkeerplaatsen

- de (mede-) eigenaar die de in artikel 7 bedoelde alternatieve – en deelmobiliteit niet langer beschikbaar houdt.

Art.3.- De belasting is verschuldigd, na controle van uitvoering van de vergunning, bij de definitieve vaststelling van het aantal ontbrekende parkeerplaatsen.

Art.4.- Het bedrag van de belasting wordt vastgesteld volgens de tarieven, bepaald in de belastingverordening die van kracht was op het ogenblik van de aflevering van de stedenbouwkundige vergunning:

- voor de vergunningen, afgeleverd vóór 1 maart 2011, wordt het tarief per ontbrekende of niet behouden parkeerplaats vastgesteld op 2.500,00 euro

- voor de vergunningen, afgeleverd vanaf 1 maart 2011, wordt het tarief vastgesteld op :

- 2.500,00 euro indien er 1 parkeerplaats ontbreekt of niet behouden blijft

- 3.000,00 euro per ontbrekende parkeerplaats indien er twee parkeerplaatsen ontbreken of niet behouden blijven

- 3.500,00 euro per ontbrekende parkeerplaats indien er drie parkeerplaatsen ontbreken of niet behouden blijven

- 4.000,00 euro per ontbrekende parkeerplaats indien er vier parkeerplaatsen ontbreken of niet behouden blijven

- 5.000,00 euro per ontbrekende parkeerplaats indien er vijf of meer parkeerplaatsen ontbreken of niet behouden blijven

Art.5.- De belasting wordt ingevorderd bij wege van een kohier dat vastgesteld en uitvoerbaar verklaard wordt door het college van burgemeester en schepenen.

Art.6.- De belasting moet betaald worden binnen de twee maanden na de verzending van het aanslagbiljet, tenzij tijdig en ontvankelijk een vrijstelling gevraagd werd conform artikel 7.

Art.7.- Aanvraag van vrijstelling van betaling van de compensatoire vergoeding

In afwachting van de herziening en definitieve goedkeuring van de van toepassing zijnde gemeentelijke stedenbouwkundige verordening van 22 december 2011 en later wijzigingen, op het aanleggen van parkeerplaatsen buiten de openbare weg, kan de belastingplichtige onder bepaalde voorwaarden vrijstelling vragen van betaling van de compensatoire vergoeding.

De aanvraag moet op straffe van onontvankelijkheid per aangetekende brief binnen de 30 dagen na de verzending van het aanslagbiljet ingediend worden met onderbouwde verantwoording conform dit artikel.

Voor grotere woningbouwprojecten kan aangenomen worden dat het praktisch en economisch realistisch is dat wordt ingezet op alternatieve vervoersmodi.

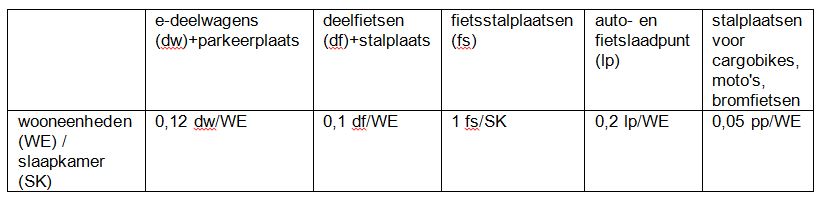

De vrijstelling kan enkel gemotiveerd verleend worden voor zover cumulatief voldaan wordt aan volgende voorwaarden:

- Het betreft gebouwen van minimaal 12 wooneenheden;

- Minimum 50% van de in de stedenbouwkundige verordening te voorziene parkeerplaatsen werd effectief gerealiseerd;

- Getallen worden steeds naar boven afgerond naar het volgend geheel getal

- De deelwagens en -fietsen dienen dusdanig te zijn gelokaliseerd zodat ook personen van buiten de projectsite hiervan gebruik kunnen maken;

- Het blijvend voorzien in bovenstaande beschreven vormen van alternatieve- en deelmobiliteit moet met concrete engagementen worden aangetoond: bv. het afsluiten van langlopende contracten met partners inzake deelmobiliteit;

De gemeenteraad delegeert de bevoegdheid voor het toekennen van de vrijstelling aan het college dat over dergelijke aanvraag beslist binnen een ordetermijn van 4 maanden na ontvangst van de aanvraag, en zulks na advies van de omgevings- en mobiliteitsambtenaar.

De naleving van bovenstaande voorwaarden dient behouden te blijven zolang geen andersluidende omgevingsvergunning wordt verleend. In de mate de hierboven beschreven alternatieve- en deelmobiliteit niet langer beschikbaar wordt gehouden, is alsnog een compensatoire vergoeding verschuldigd door de (mede-)eigenaar, vastgesteld op:

- 5.000 euro per deelwagen per periode van 3 maanden onbeschikbaarheid,

- 750 euro per deelfiets per periode van 3 maanden onbeschikbaarheid,

- 750 euro per auto- en of fietslaadpunt per periode van 3 maanden onbeschikbaarheid,

- 2.000 euro per ontbrekende fietsstalplaats,

- 3.500 euro per ontbrekend auto- en/of fietslaadpunt,

- 25.000 euro per ontbrekende deelwagen.

Art.8.- De vestiging en invordering van de belasting evenals de regeling van de geschillen terzake gebeurt volgens de modaliteiten vervat in het gelijknamig decreet van 30 mei 2008 en latere wijzigingen.